Assemblée Nationale Avril 16

Baisse des prix du pétrole.

Davantage de risques que d’opportunités.

Telle est la conclusion d’un colloque organisé à l’Assemblée Nationale le 11 avril 2016, auquel j’ai siégé, en présence de Louis Giscard d’Estaing et Hervé Morin .

Les principaux pays producteurs de pétrole, membres et non-membres de l’OPEP, se réunissent ce dimanche 17 avril à Doha pour tenter de stabiliser la production pétrolière et soutenir les prix du brut, plombés par une surabondance d’offre et une réduction de la demande. Pour débattre de ce sujet clé, était réuni le 11 avril à l’assemblée nationale un panel de haut niveau auquel participait notamment Kamel Ben Naceur, ministre Tunisien de l’Energie en 2014 et 2015. Les débats étaient animés par Philippe Charlez expert énergéticien.

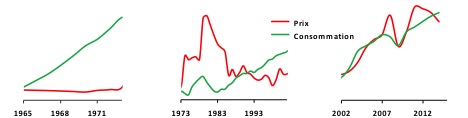

« Les prix du pétrole cela m’évoque l’automne 1973 et ses dimanches sans voiture. Jusqu’à ce premier choc pétrolier personne ne parlait des prix du pétrole qui avaient été imposés depuis toujours par les pays consommateurs » se rappelle Philippe Charlez. Malgré une augmentation de la demande de 6% par an, le prix était resté constant à 1 dollar. Durant ces fameuses « trente glorieuses » nous avons construit une croissance économique de 5% par an sur base d’une énergie quasi gratuite. »

Les trois grandes périodes pétrolières,Règne des consommateurs, règne des producteurs, règne du marché

Mais, à partir de 1974, les producteurs vont imposer aux consommateurs des prix bien supérieurs qu’ils réguleront via les quotas de l’OPEP. En un clic la croissance sera érodée augurant pour les pays consommateurs dette publique et chômage de masse.

Pourtant, comme l’indique Philippe Charlez, « ce règne des consommateurs ne durera pas puisqu’au début des années 2000 c’est le marché qui va s’imposer et mettre d’accord producteurs et consommateurs. L’or noir devient une commodité répondant à loi l’offre et à la demande ».

Une offre surabondante et une demande atone

Pour Kamel Ben Naceur, Directeur des Perspectives Energétiques de l’Agence International de l’Energie, « la baisse spectaculaire des cours entre fin 2014 et début 2016, s’inscrit dans cette nouvelle logique ». Baisse de la demande faisant suite à une décélération de la croissance mondiale et abondance d’offre résultant de l’arrivée sur les marchés de 6 millions de barils/jour de pétrole de schiste américain. D’autant que cette production s’avère beaucoup plus résiliente que prévu malgré une baisse spectaculaire de l’activité depuis un an. L’offre, précise Mr Ben Naceur, « excède aujourd’hui la demande de près de 2 millions de barils/jour ce qui a nécessité de stocker depuis début 2015 près d’un milliard de barils ». Face à cette situation, l’OPEP dispose en théorie d’un levier de 30 millions de barils/jour pour tenter de réguler les marchés. Mais, compte tenu de l’hétérogénéité de leurs situations financières, de leurs coûts de production, du prix d’équilibre de leurs budgets et de considérations géopolitiques, ses membres ne sont pas parvenus à se mettre d’accord pour partager la réduction des quotas. Il suffirait pourtant qu’à Doha chacun réduise sa production de moins de 5%. Pas simple d’autant que les décisions de l’OPEP se prennent à l’unanimité! En conséquence ce sont les 6 millions de baril/jour de schiste américains et non les 30 millions de baril/jour de l’OPEP qui régulent aujourd’hui les prix. Ces pétroles de schistes américains pourraient-ils pour autant jouer au cours des prochaines années le rôle de « swing pétrolier » et faire osciller les prix de l’or noir entre 30$ et 70$. Selon Kamel Ben Naceur, « il faudrait un baril durablement à 50$ pour que les investissements américains, qui ont été réduits de 40% en 2015, redémarrent ». Et, même dans ce cas favorable, il n’est pas certain que les indépendants américains aujourd’hui fortement endettés puissent lever auprès des banques les capitaux nécessaires. D’autant que l’Iran et la Lybie sous-produisent par rapport à leurs capacités. Leur retour sur les marchés pourrait accentuer l’abondance d’offre et empêcher les prix de remonter. Mais, selon l’ancien ministre Tunisien de l’Energie « une décroissance durable des investissements pourrait aussi faire chuter la production au point de rompre l’équilibre offre demande et induire des hausses incontrôlées de prix ».

Des risques géopolitiques majeurs

Directrice du Centre Energie de l’IFRI, Marie Claire Aoun « s’inquiète de la situation des pays producteurs de pétrole qui est devenue très préoccupante ». Les revenus des économies de rente peu diversifiées des pays de l’OPEP ont baissé de près de 60% entre 2012 et 2015. Parmi eux, les pétromonarchies du Golfe qui bénéficient de coûts d’exploitation beaucoup plus faibles, sont moins vulnérables que le Venezuela, l’Angola ou le Nigéria. Par ailleurs, bien qu’avec un baril à 40$ l’Arabie Saoudite est loin d’équilibrer son budget, elle peut grâce à ses réserves financières de plus de 600 milliards de dollars, faire perdurer la situation plus longtemps que les autres. Le royaume Wahhabite a quand même dû effectuer des coupes drastiques dans ses dépenses et parle même de privatiser partiellement Saudi Aramco dont la valeur boursière dépasserait les 1000 milliards de dollars. Selon Mme Aoun, « l’effondrement des prix est en train de fragiliser de grands pays pétroliers comme l’Algérie et le Nigéria dont la rente pétrolière permettait d’acheter la paix sociale ». En Algérie, les réserves en devises fondent et face à un taux de chômage en hausse et aux coupures successives des dépenses budgétaires la contestation gronde. La déstabilisation économique de ces géants africains pourrait permettre aux réseaux islamiques d’étendre leur main tentaculaire sur l’Afrique du Nord et l’Afrique Subsaharienne.

Davantage un effet d’aubaine pour l’Europe et la France

« Plus de quarante années ont passé et pourtant le premier choc pétrolier n’est toujours pas soldé », précise Philippe Charlez. La dette souveraine de l’Europe qui en 2014 atteignait 10000 milliards d’Euros se corrèle parfaitement à sa facture pétrolière qui sur la période 1987-2014 s’élève à 7500 milliards d’Euros. La baisse des prix va-t-elle pour autant relancer l’activité et réduire le chômage? Maître de Conférences en économie de l’énergie à Paris-Dauphine, Sophie Meritet considère « que la corrélation entre baisse des prix et relance de l’activité est plus compliquée que cela n’y parait ». Si cela représente un avantage pour certains secteurs de l’industrie lourde et des services (les transports notamment), d’autres filières fortement exportatrices vers les pays producteurs comme le parapétrolier, l’industrie de l’armement, le luxe ou l’agro-alimentaire sont touchés négativement par cet effondrement des cours. Mme Meritet voit cette chute davantage « comme un effet d’aubaine que comme une opportunité en termes d’emplois au moins à court terme ». L’économiste alerte aussi sur le risque déflationniste résultant d’un maintien aussi bas des prix de l’énergie.

Chef d’une entreprise implantée en Normandie et présente dans les secteurs du transport, de l’entreposage et du déménagement, Romain Noyon confirme cet effet d’aubaine, dans un secteur où le prix de l’énergie représente 10% des coûts opératoires. « La baisse des cours des carburants améliorera la productivité, la rentabilité ainsi que la trésorerie qui fait défaut à de nombreuses entreprises du transport. Les gains de compétitivité à court et moyen terme nous permettront d’investir dans des domaines qui avaient été négligés comme l’informatique, le renouvellement des flottes de camions, la formation, le marketing et les infrastructures » précise Mr Noyon.

A l’affirmation « la chute des prix du pétrole va ralentir la transition énergétique» Sophie Meritet se veut très prudente. Selon elle, « les investissements dans les énergies renouvelables n’ont jamais été aussi élevés qu’en 2014 et par ailleurs, le pétrole qui est essentiellement utilisé dans les transports et l’industrie pétrochimique mais très peu dans la génération électrique n’est pas contrairement au gaz, au nucléaire ou au charbon un concurrent direct des renouvelables ». En rendant le gaz européen, dont les prix sont indexés sur le pétrole, plus compétitif que le charbon et le nucléaire, la baisse des prix du pétrole pourrait au contraire accélérer la transition énergétique vers un séduisant modèle où les renouvelables s’appuieraient sur le gaz. Par contre, des carburants plus économiques peuvent entraîner un relâchement des bonnes pratiques individuelles et pénaliser la filière des véhicules électriques et hybrides plus coûteux à l’achat que les véhicules diesel ou à essence.

Une industrie parapétrolière qui souffre

Les faibles prix du pétrole ont fortement affecté l’activité dans certains secteurs directement liés à la production pétrolière. Président du GEP-AFTP, Dominique Bouvier a travaillé durant de nombreuses années dans cette industrie qu’il connaît bien. Car précise Mr Bouvier « si la France ne produit ni pétrole ni gaz, elle possède une industrie parapétrolière de réputation mondiale composée de noms prestigieux comme Vallourec, Technip ou la Compagnie Générale de Géophysique mais aussi de nombreuses PME. La parapétrolier français emploie 66000 personnes pour un chiffre d’affaire de 41 milliards d’euros ». Et au cours des douze dernier mois, ce secteur souffre énormément, son carnet de commande s’étant réduit de près de 50%. Selon Mr Bouvier, « la survie de cette filière d’excellence passe par une démarche commerciale proactive dans les pays pétroliers mais aussi par une optimisation des coûts opérationnels qui avaient dérapé quand le prix du baril avait atteint des sommets. Ces entreprises tentent également de se diversifier en investissant de plus en plus dans les renouvelables. Leur expertise jouera un rôle essentiel dans la transition énergétique et, le GEP-AFTP qui rassemble près de 250 entreprises implantées en France sera un maillon essentiel de cette démarche intégrée ».